| 落好“金融子”激活“产业盘” |

| 作者:张宇栋 陈耀龙 来源:综合科 时间:2022-11-16 13:25 字号:大中小  保存 保存 |

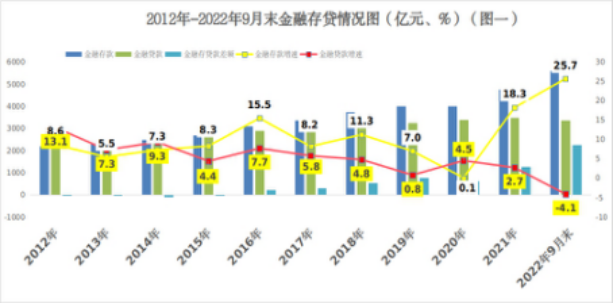

金融是现代经济的血液,血脉畅通,增长才有力。近年来,鄂尔多斯市扎实推进金融业发展,金融在高质量发展轨道上稳步前行,金融“家底”不断增厚,金融业增加值由2012年的78.4亿元提高到2021年的128.7亿元,年均增长5.4%,全市金融机构存款总额达到5623亿元,贷款总额达到3366亿元。面对良好发展基础,如何进一步盘活利用好金融资源,特别是提升存款利用率、更好发挥资金效益,对促进经济持续发展具有重要意义。 一、鄂尔多斯市金融机构存贷款基本情况 (一)金融机构存贷款变化趋势不同,存贷差增加。2012至今,鄂尔多斯市金融机构存贷款总体走势呈现不同态势,存款增速总体呈增长趋势,近两年有加速情况;贷款增速呈下滑趋势,情况可分为三个阶段:一是2012至2015年,金融机构贷款余额大于存款余额,存贷比基本保持在100%左右,金融机构资金利用率较高。二是2016至2020年,金融机构存款余额超过贷款余额,但整体波动较小,存贷比持续下降。(见图一)三是2021年以来,金融机构存款余额明显大于贷款余额,存款增速显著增长,贷款增速明显回落,存贷差与存贷比分别达到各自近几年的极值,存贷差达到2256.6亿元,存贷比59.9%。(见图二)

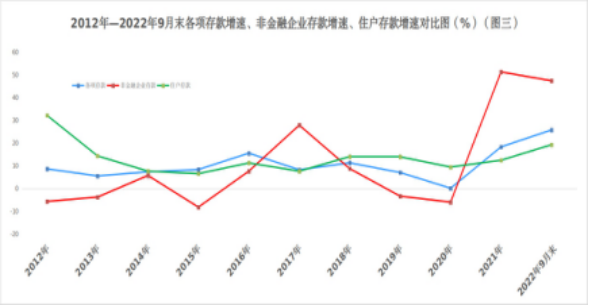

(二) 金融机构各类存款均有增长,企业存款明显增加。2022年9月末,鄂尔多斯市金融机构存款余额达5622.7亿元,同比增长25.7%。其中,非金融企业存款1761.8亿元,同比增长47.3%,占各项存款余额的比重31.3%,保持高速增长;住户存款3044.8亿元,同比增长19.2%,占各项存款余额的比重达54.2%,占比最大;机关团体存款580.5亿元,同比增长11.1%,占各项存款余额的比重10.3%;财政性存款232.5亿元,同比增长41.7%,占各项存款余额的比重4.1%。各项存款增速走高,非金融企业和住户存款增加为主要因素。(见图三)

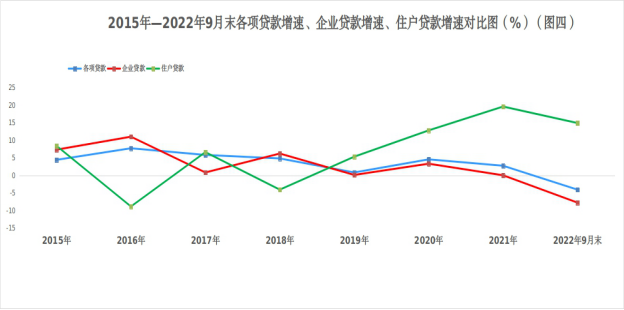

(三)各行业贷款全面下降,企业贷款意愿不足。2022年9月末,鄂尔多斯市金融机构贷款余额3366.1亿元,同比下降4.1%。从三次产业看,全市行业贷款总计3090.6亿元,同比下降7.9%。其中,第一产业贷款35.6亿元,同比下降10.3%,占行业贷款比重为1.2%。第二产业贷款余额1449.8亿元,同比下降12.5%,占行业贷款的比重为46.9%,占比最大。第三产业贷款余额969.9亿元,同比下降12.4%,占行业贷款的比重为31.4%。各行业贷款全面下降。从内部结构看,非金融企业及机关团体贷款2724.9亿元,同比下降7.8%,占全部贷款81.0%,企业贷款意愿持续下降;住户贷款635.2亿元,同比增长14.9%,占全部贷款18.9%,个人贷款平稳增长。(见图四)

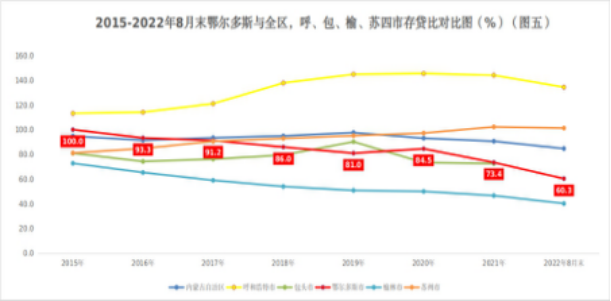

(四)鄂尔多斯市总体存贷比偏低,但高于榆林。与全区对比看,2015至2022年8月末,全区存贷比保持平稳,发展相对健康。2022年8月末,全区存贷比为84.7%,比全市高24.4个百分点。与相邻盟市呼包对比看,2015至2022年8月末,呼和浩特存贷比高位运行,资金利用较高。2022年8月末,呼和浩特市存贷比为134.5%,比全市高74.2个百分点。2015至2022年8月末,包头存贷比虽平稳运行,但存贷比也较低。2022年8月末,包头存贷比为72.7%,比全市高12.4个百分点。与资源型城市榆林对比看,2015至2022年8月末,榆林市存贷比低位运行,资金利用率差。2022年8月末,榆林市存贷比为40.2%,比全市低20.1个百分点。与先进地区苏州对比看,2015至2022年8月末,苏州市存贷比平稳向上,健康发展。2022年8月末,苏州市存贷比为101.3%,比全市高41个百分点。按2022年9月末数据来测算,全市存贷比每提高一个百分点,贷款可提高58.1亿元。就目前来看,全市低于全区水平,低于呼包苏水平,金融业依然存在较大发展潜力。(见图五)(见表一)

2015年-2022年8月末鄂尔多斯市与全区、呼包榆苏存贷比对比表(亿元、%)(表一)

二、存在问题及其原因 鄂尔多斯市金融机构贷款走势持续下滑和存贷比偏低,体现出市场主体贷款意愿不足,经分析有以下几个方面原因: (一)工业企业资金需求减少。前三季度,鄂尔多斯市三次产业比重为1.2:67.9:30.9,产业结构依然偏重于二产,煤炭行业依然占主导地位。煤炭行业实现营业收入5909亿元,同比增长32.4%;利润总额1876亿元,同比增长65.8%。从工业贷款的内部看,采矿业贷款余额523.8亿元,同比下降13.7%;制造业贷款余额515.7亿元,同比下降7.2%;电力、热力、燃气及水生产和供应贷款余额311.2亿元,同比增长3.5%。煤炭行业贷款需求持续下降。 (二)中小微企业贷款能力降低。2021年,鄂尔多斯市限上企业1872户,其中大型企业64户,中型企业364户,小型企业766户,微型企业592户,中小微企业占全部限上企业的92%,中小微企业是经济社会发展的重要主体。2022年9月末,中型企业贷款636.0亿元,同比下降16.5%,占各项贷款比重19.3%;小微企业贷款810.9亿元,同比下降10.9%,占各项贷款比重24.1%。贷款资金更多的是流向大型企业,而相对经营规模小、管理水平不高、财务信息不透明的诸多中小企业,受各种因素影响,抵御风险能力降低,贷款能力不足。金融机构向中小企业发放贷款风险也偏高,放贷意愿也不高。 (三)居民储蓄倾向提升。2022年9月末,鄂尔多斯市住户存款3044.8亿元,同比增长19.2%,占各项存款余额的比重达54.2%。其中,活期存款925.2亿元,占住户存款30.4%,同比增长17.1%;定期存款2119.6亿元,占住户存款69.6%,同比增长20.2%。2022年9月末住户存款3044.8亿元,人均住户存款高达14.1万元。疫情之下,居民消费需求减弱,被动储蓄意愿足,并更多转向定期存款,流动性较差。 (四)政府债务化解和项目代建使贷款账面数据减少。近年来,鄂尔多斯市各级政府主动作为,积极化解各类债务,相应成果体现在银行端,就是贷款总额有所减少。同时,积极推动优化营商环境,部分招商引资项目土地、厂房均由政府代建提供或由国投、城投等政府融资主体代为建设,项目企业前期投入较小,不需要融资。随着项目企业投入生产运营,融资需求将有所增加。 三、几点建议 尽管存贷款余额变化主要受各类客观因素影响,但也提示我们需要进一步加强金融资源盘活和促进金融服务实体经济发展的力度。 (一)聚焦重点,引金融活水。一是“聚焦新”。加大对新兴产业的贷款扶持。鄂尔多斯工业产业层次低、结构单一、传统产业占比高。在保持传统行业支持力度不变的情况下,以产业结构优化为重点,培育新兴产业为主导,积极对接江浙沪和广东等地与我市产业链条延伸相关的科技中小企业,采取地方投入、企业技术入股、加大金融信贷支持投入等方式,推动企业在我市项目建设。加大对高端装备制造、新能源、新材料、生物医药、电子信息、节能环保等制造业及大数据、移动互联、云技术、文化旅游、医疗康养新兴服务业贷款的扶持力度,加快转型升级,促进鄂尔多斯高质量发展。二是“聚焦弱”。加强中小微企业的信贷支持。疫情之下,各类企业均受到不同程度的冲击,但受冲击最大的就是中小微企业。进一步发挥政府有关引导基金、信贷补偿基金支持力度,精准支持民营、中小微等重点领域,简化流程,加强对企业贴息支持力度,保市场主体、保就业民生。三是“聚焦畅”。拓展储蓄转化投资渠道。进一步研究规范鼓励民间融资、健全投资市场、增加投资产品等相关措施,促进居民投资积极性,提高储蓄利用率,加强储蓄转化投资效率。 (二)赋能金融,促行业发展。一是金融“外引”。大力引进全国性银行、证券、保险、信托、基金等金融机构来我市设立分支机构,规范发展金融消费公司、融资租赁公司、小额贷款公司和融资性担保机构等,实现不同类型金融机构平衡协调发展。二是金融“内联”。引导政策性银行、大型金融机构和农信社等,加大对涉农涉牧项目支持力度,用金融活水助力乡村全面振兴。加强金融支持扩大内需,大力开发城镇金融、基建金融、消费金融、民生金融等产品,以金融资本推动城市品质提升和新型消费升级。三是金融“对标”。鼓励本地金融机构“走出去”,学习借鉴金融业发达地区先进经营理念、管理经验、商业模式。 (三)强化支持,搭服务平台。一是政府当好“店小二”。政府在服务金融和企业中发挥更多作用,推进多层次、多形式的政银企融资对接,用好政府引导资金和各类风险补偿金,吸引更多的信贷融资、天使投资、风险投资,推动现代能源、战略性新兴产业发展,进一步推动《鄂尔多斯市十项金融赋能行动方案》落地见效,提高金融业对经济增长的贡献度。二是人民银行当好“监督员”。进一步加强经济金融政策解读,注重引导、沟通、协调作用,推动各项金融政策落地见效。及时分析存贷款变化动向,向地方政府和社会大众提供监测预警服务。三是机构当好“主人翁”。金融机构要主动落实新发展理念,寻找新发展路径,改善目前高度依赖的煤炭行业的信贷结构,加强产品创新,形成多层次的金融供给体系。

|

|

|

蒙公网安备 15060302000207号

蒙公网安备 15060302000207号